Vous devez garder une trace disciplinée de toutes vos dépenses et revenus (chaque jour ou chaque semaine). De nombreux logiciels et applications proposent des applications mobiles où vous pouvez ajouter vos dépenses à la volée. Grâce à la rubrique "mode de paiement" vous savez où trouver les justificatifs de vos dépenses. Si vous payez vos factures électroniques mensuellement avec une carte de crédit pour gagner des avantages, écrivez « carte de crédit » comme mode de paiement dans la colonne.

loyer/prêt (ajouter également une assurance) les services publics, tels que l`électricité, le gaz et l`eau transactions ménagères, comme le jardinier ou la femme de ménage transports (voiture, essence, transports publics, assurances) Épicerie et autres aliments (restaurant) L`utilisation d`un logiciel pour cela vous donne l`avantage supplémentaire de pouvoir facilement catégoriser les dépenses (épicerie, essence, services publics, automobile, assurance, etc.) et différentes sommes peuvent être calculées afin que vous puissiez plus facilement analyser quoi, quand, où, combien et de quelle manière (carte de crédit, espèces, etc.) est payé. Le logiciel vous aide également à diviser vos dépenses en différentes périodes et priorités. Lorsque vous créez un grand livre papier, vous créez une page distincte pour chaque catégorie, en fonction du montant que vous dépensez mensuellement dans chaque catégorie. Si vous utilisez un logiciel, vous pouvez facilement ajouter des lignes pour toutes vos dépenses.

Payez comme d`habitude, mais emportez le reçu avec vous ou notez le montant à chaque fois que vous sortez votre portefeuille. À la fin de la journée, vous comptez cela, sur papier, ordinateur ou sur votre téléphone. Assurez-vous d`écrire exactement ce pour quoi vous avez dépensé de l`argent et n`utilisez pas de termes génériques comme « nourriture » ou « transport ». Un logiciel comme la menthe.com vous aide à catégoriser vos dépenses telles que « denrées alimentaires », « services publics » et « achats divers ». Cela vous aidera à comprendre combien vous dépensez pour chaque catégorie chaque mois.

N`oubliez pas que chaque dépense doit occuper une ligne distincte. Cela peut rendre votre feuille de calcul ou votre livre de caisse assez long vers la fin du mois. L`avantage est que si vous divisez vos factures en différents types de dépenses que vous effectuez, votre livre de caisse reste clair.

Un objectif fantastique est de 10% de votre salaire. Avec ce montant, votre compte d`épargne augmentera assez rapidement, alors qu`il n`affecte pas de manière significative les autres domaines de votre vie. On a l`habitude de n`avoir plus rien à la fin du mois. C`est pourquoi vous devez d`abord économiser. N`attendez pas qu`il n`y ait plus d`argent à la fin du mois. Ajustez le montant que vous économisez, ou mieux, ajustez vos dépenses, si possible! L`argent que vous économisez peut être investi plus tard ou vous pouvez économiser dans un but précis, comme l`achat d`une maison, les frais de scolarité, les vacances ou autre chose. Certaines banques proposent des programmes d`épargne gratuits qui sont intéressants pour mettre de l`argent de côté tous les mois sans trop d`effort.

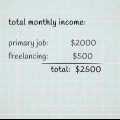

C`est ton salaire. Notez tous les revenus de toutes les sources avec les mêmes détails que vos dépenses. Calculez-les hebdomadairement ou mensuellement si nécessaire.

Avec des informations détaillées à portée de main sur le montant que vous dépensez pour un article spécifique, ainsi que la priorité que chaque dépense a pour vous, vous pouvez déterminer les domaines dans lesquels vous pouvez réduire ou éliminer vos dépenses. Si votre revenu mensuel est supérieur à vos dépenses, vous devriez pouvoir épargner. Cet argent peut être utilisé pour un deuxième prêt, des frais de scolarité ou toute autre dépense importante. Ou vous pouvez économiser de l`argent pour quelque chose de petit comme une journée au spa.

Pensez à combien vous auriez besoin pour un an et divisez ce montant par 12 pour trouver votre budget mensuel. Cela signifie que si vous dépassez légèrement votre montant hebdomadaire convenu, votre montant total ne sera pas compromis et vous ne devez pas emprunter à la banque. Si vous n`avez pas utilisé ce tampon pour les imprévus de fin d`année, c`est une bonne nouvelle! Vous pouvez mettre cet argent supplémentaire sur votre compte d`épargne ou l`utiliser pour votre épargne-retraite.

Un autre point important est que vous ne devriez acheter ces choses qu`une fois que vous avez économisé pour elles. Vérifiez si vous en avez vraiment besoin maintenant? Une fois que vous avez l`argent que vous avez dépensé pour une urgence ou une dépense planifiée, entrez la somme correcte et supprimez le coût estimé que vous avez créé, sinon il sera compté deux fois.

Essayez de dépenser de l`argent uniquement sur des dépenses fixes et variables. Réduisez vos dépenses autant que possible.

Etablir un budget familial

Teneur

Respecter un budget familial est une excellente habitude. De cette façon, vous dépenserez moins, économiserez plus et éviterez des problèmes lorsque vous devez effectuer des paiements ou des intérêts bancaires élevés. Pour préparer un budget familial, vous n`avez besoin que de vos dépenses et revenus actuels et de la discipline financière pour ajuster vos dépenses de manière à être en meilleure santé financière.

Pas

Méthode 1 sur 4: Préparez votre feuille de calcul ou votre livre de caisse

1. Décidez comment documenter les dépenses, les revenus et le budget de votre ménage. Vous pouvez simplement utiliser un stylo et du papier, mais il est plus facile d`utiliser un tableur ou un simple programme de comptabilité si vous y avez accès.

- Vous pouvez trouver un exemple de feuille de calcul budgétaire sur Kiplinger[ici.

- Les calculs dans un programme comptable simple, comme Quicken, sont presque automatiques, car ils ont été conçus pour ce type de projet. Ces types de programmes contiennent des options supplémentaires qui peuvent être utiles lors de l`élaboration d`un budget, telles que des options d`épargne. Cependant, ces programmes ne sont pas gratuits, vous devez donc investir de l`argent pour les utiliser.

- De nombreux tableurs contiennent déjà un exemple dans lequel un budget familial peut être calculé. Il doit être adapté à vos besoins spécifiques, mais c`est toujours plus facile que de repartir de zéro.

- Vous pouvez également utiliser un logiciel de budgétisation électronique tel que Mint.com, qui suit vos dépenses.

2. Mettre en forme les colonnes de votre feuille de calcul. Travailler de gauche à droite. Donnez aux colonnes des titres tels que « date d`émission », « montant », « Mode de paiement » et « frais fixes/édition gratuite ».

3. Placez vos dépenses dans des catégories. Chaque entrée doit être catégorisée afin que vous puissiez voir clairement combien vous dépensez en factures mensuelles et annuelles, les nécessités de base et les dépenses gratuites. Cela vous aide à saisir vos dépenses et à trouver une dépense spécifique. Les catégories courantes comprennent :

Méthode 2 sur 4: Suivez et documentez vos dépenses

1. Écrivez vos dépenses fixes les plus importantes dans la feuille de calcul ou votre livre de caisse. Quelques exemples de ceux-ci sont les paiements de voiture, le loyer ou le prêt, les services publics (tels que l`eau, l`électricité, etc.).), et les assurances (mutualité, etc.). Les dépenses telles que les prêts étudiants et les prêts sur carte de crédit appartiennent également ici. Créer une ligne distincte pour chaque dépense. Rédigez un devis jusqu`à ce que vous obteniez la facture et connaissez le montant exact.

- Certains montants, comme votre loyer ou votre prêt, sont les mêmes chaque mois, tandis que d`autres (comme les services publics) peuvent varier. Ecrivez une estimation des paiements périodiques (en fonction de ce que vous avez payé l`année précédente, par exemple), mais une fois la facture arrivée et que vous la payez, vous devez inscrire le montant exact dans votre grand livre.

- Arrondissez à la valeur supérieure ou inférieure à 10 $ près afin de connaître le montant total de chaque article.

- Certains services publics vous permettent de payer une estimation moyenne, au lieu de changer la facture tous les mois. C`est une option intéressante si la régularité est importante pour vous.

2. Calculez ce que vous dépensez pour vos besoins les plus importants. Vérifiez ce sur quoi vous dépensez régulièrement de l`argent et combien. Combien dépensez-vous en essence chaque semaine ?? Quel montant dépensez-vous habituellement pour vos achats? Pensez à d`autres éléments essentiels dont vous avez besoin, pas envie. Après avoir créé une ligne pour chacune de ces dépenses, entrez une estimation du montant que vous y consacrerez. Une fois que vous connaissez le prix réel, entrez-le immédiatement.

3. Notez également vos dépenses gratuites. Ceux-ci incluent des articles coûteux qui peuvent vous couper ou ne pas vous donner le plaisir qui en vaut le prix. Cela peut aller des fêtes coûteuses aux repas à emporter et au café.

4. Insérer une ligne de dépense pour économiser. Bien que tout le monde ne puisse pas mettre de l`argent de côté chaque mois pour économiser, tout le monde devrait se fixer cet objectif et, si possible, le faire.

5. Additionnez toutes vos dépenses chaque mois. Ajoutez chaque ligne de titre individuellement, puis ajoutez-les ensemble. De cette façon, vous pouvez voir quel pourcentage de votre salaire vous dépensez pour chaque section de dépenses séparément et combien vous dépensez au total.

6. Notez tous vos revenus et additionnez-les. Ajoutez les revenus, les pourboires, le travail non déclaré (l`argent que vous prenez sans payer d`impôts), l`argent que vous trouvez sur le sol et votre salaire (ou un solde mensuel si vous êtes payé toutes les deux semaines).

sept. Saisissez côte à côte les montants totaux de vos revenus mensuels et de vos dépenses complètes. Si le montant de l`ensemble de vos dépenses est supérieur à vos revenus, vous devriez voir comment vous pouvez réduire vos dépenses ou réduire vos factures.

Méthode 3 sur 4: Préparer un nouveau budget

1. Déterminez quels domaines de vos dépenses peuvent vous faire baisser. Plus précisément, limitez vos dépenses gratuites. Fixez un montant fixe que vous ne pouvez pas dépasser chaque mois et respectez-le.

- Il est parfaitement normal de fournir des dépenses gratuites - vivre sans s`amuser n`est pas amusant. Mais en fixant un budget et en vous y tenant, vous gardez ces dépenses dans les limites. Par exemple, si vous allez souvent au cinéma, vous pouvez vous fixer un budget de 40 euros par mois pour les places de cinéma. Une fois que vous avez dépensé ces 40 euros, vous n`allez pas au cinéma avant le mois suivant.

- Vous devez également bien analyser vos besoins de base. Les dépenses régulières ne devraient faire partie que de vos revenus. Par exemple, la nourriture ne devrait représenter que 5 à 15 % de vos revenus. Si vous dépensez plus pour cela, vous feriez mieux de trouver des moyens de le réduire.

- Le pourcentage que vous dépensez pour les besoins de base varie ; pour la nourriture, cela dépend du prix, de la taille de votre famille et des besoins nutritionnels spécifiques. Le point important ici est que vous vous assurez de ne pas dépenser de l`argent inutilement. Par exemple, vous pouvez dépenser beaucoup d`argent pour des plats préparés qui sont plus chers, alors que vous pouvez cuisiner à la maison plus souvent.

2. Estimer les imprévus et leur budget. En anticipant les dépenses imprévues pour d`éventuelles urgences, les frais médicaux imprévus, l`entretien de la voiture ou de la maison auront moins d`impact sur votre budget global et votre solidité financière.

3. Calculez combien coûteront vos objectifs à court, moyen et long terme. Ce ne sont pas des dépenses imprévues, mais font plutôt partie de votre plan. Devez-vous remplacer des articles ménagers cette année? Avez-vous besoin d`une nouvelle paire de chaussures? Voulez-vous acheter une voiture? Planifiez cela à l`avance et vous n`avez donc pas à vous adresser à votre compte d`épargne.

4. Créer un nouveau budget. Ajustez vos tampons et objectifs à vos dépenses et revenus réels. Non seulement cet exercice vous aidera à budgétiser efficacement et à économiser, en vous rendant la vie un peu moins chaotique et donc plus apaisée, il vous incitera également à réduire vos dépenses afin que vous puissiez atteindre vos objectifs et faire les achats que vous souhaitez faire, peut faire sans avoir à s`endetter pour cela.

Méthode 4 sur 4: Exemples de documents

Des astuces

- Évitez de garder tout votre argent dans un seul compte bancaire. Utilisez un compte courant pour vos dépenses, un compte épargne pour votre épargne à court terme, un compte de placement pour votre épargne à moyen terme et un fonds de retraite pour votre épargne à long terme. Si vous suivez cette règle, vous aurez le bon argent au bon endroit au cas où vous en auriez besoin, maintenant et à l`avenir.

Articles sur le sujet "Etablir un budget familial"

Оцените, пожалуйста статью

Populaire