Combien d`argent devriez-vous essayer d`économiser? Cela dépend principalement du niveau de votre salaire, mais un bon point de départ est 15 à 20% de votre salaire annuel. Si vous ne pouvez vous permettre d`économiser que 10 % de votre revenu annuel, c`est bien, à condition d`en épargner une partie.

Les dépenses fixes restent les mêmes chaque mois, comme une hypothèque ou un loyer, une durée de remboursement de la dette, les primes d`assurance, etc. Additionnez toutes les dépenses fixes. Les dépenses variables comprennent les dépenses qui sont nécessaires, mais dont vous pouvez déterminer combien d`argent vous dépensez, telles que l`épicerie et les dépenses du ménage, les vêtements, le gaz, l`eau, l`électricité, etc. Additionnez toutes les dépenses variables. Les dépenses gratuites ne sont pas nécessaires pour votre subsistance. Cela concerne par exemple les dépenses de votre temps libre, comme aller au cinéma, les déplacements et les achats impulsifs. Si le rapport entre vos dépenses et vos revenus est déséquilibré et que vous dépensez plus d`argent que vous n`en gagnez, dépensez moins ou pas d`argent pour les choses qui entrent dans cette catégorie. Additionnez toutes les dépenses gratuites.

Gardez un œil sur quand vous utilisez votre carte de crédit ou de débit. Saviez-vous que les personnes qui utilisent une carte de crédit ou de débit dépensent souvent plus d`argent que celles qui paient en espèces? La raison en est que l`argent liquide semble « plus réel » et fait donc plus mal qu`une carte de crédit ou de débit. Essayez donc de n`apporter que de l`argent liquide et voyez si vous dépensez moins d`argent. Voyez combien d`argent vous dépensez pour manger au restaurant, pour le café à emporter que vous obtenez le matin, pour regarder des films au cinéma et d`autres coûts que vous pourriez économiser. Beaucoup de gens ont désespérément besoin de leur tasse de café à emporter le matin, même s`il y a une machine à café au travail. Si vous obtenez une tasse de café pour 3,50 € par jour, vous venez à environ 900 € par an. Pensez à ce que vous pourriez faire avec 900 €. Commencez par la discussion difficile où vous pourriez économiser de l`argent ou où vous ne pourriez pas dépenser d`argent du tout. Que vous ayez cette conversation avec un partenaire ou avec vous-même, essayez d`être honnête, franc et compréhensif. Personne n`aime dépenser moins d`argent et économiser, même s`il le faut vraiment.

Essayez de travailler avec un budget pour un an pour déterminer si cela fait une différence pour vos finances. Si vous avez été strict avec votre budget pendant un an et que vous n`avez toujours pas réussi à économiser de l`argent, n`hésitez pas à réévaluer votre budget. Vous ne serez pas déçu.

Quelles dettes remboursez-vous en premier ?? Dettes à taux d`intérêt élevé ou celles à taux d`intérêt bas? Le traitement de la dette à faible taux d`intérêt et le remboursement intégral de certaines dettes sont également connus sous le nom de « méthode boule de neige ». Rembourser d`abord la dette à intérêt élevé s`appelle la «méthode de l`avalanche». Si vous êtes très motivé pour rembourser vos dettes, optez pour la méthode avalanche. En raison de la dette à intérêt élevé, le montant des intérêts composés peut rapidement devenir très élevé, ce qui rend finalement cette approche moins chère. Cependant, si vous avez besoin d`aide pour vous motiver, vous pouvez utiliser la méthode boule de neige, même si cela signifie que vous finirez par payer plus cher. Si vous avez du mal à garder la tête hors de l`eau, vous pouvez également envisager une consolidation de dettes. Il s`agit de fusionner vos dettes avec une institution financière. Considérez cela comme un report de vos dettes. Vous remboursez vos anciens prêts avec un nouveau prêt, pour ainsi dire. C`est dans presque tous les cas plus cher à long terme, mais en raison de la durée plus longue du nouveau prêt, vos frais mensuels diminuent.

Préparer un budget

L`établissement d`un budget est important pour que vous puissiez respecter vos obligations financières, gérer votre argent et garder vos finances sous contrôle à la maison et au travail. Vous devez savoir où va votre argent et mettre de côté suffisamment pour payer vos factures mensuelles. Il est important que vous enregistriez et expliquiez chaque dépense, afin que vous sachiez à quoi vous pourriez dépenser trop d`argent et où vous pouvez économiser. De cette façon, vous pouvez payer les factures les plus importantes à la fin du mois.

Pas

Méthode 1 sur 2: Préparer un budget

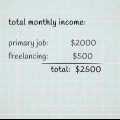

1. Déterminez le montant du revenu net que vous recevez. Le revenu net est le montant que vous recevez de votre employeur après déduction des impôts et des cotisations. Ajoutez également des revenus provenant d`autres sources si vous en avez, comme des pourboires, des primes mensuelles, des dividendes, des intérêts, etc.

- Que faites-vous si vos revenus ne cessent de changer? Ensuite, vous devez réellement faire un calcul inverse. Tout d`abord, enregistrez les dépenses nécessaires et importantes que vous avez, ainsi que les dépenses liées à votre mode de vie. À partir de votre salaire, payez d`abord tous les besoins nécessaires, suivis des dépenses principales et des dépenses liées au mode de vie. L`argent qui vous reste peut être placé soit sur un compte bancaire en cas d`urgence, soit sur un compte d`épargne.

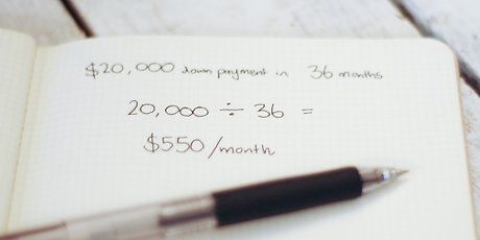

2. Soustrayez votre objectif d`épargne établi de votre revenu net mensuel. Idéalement, vous faites virer automatiquement ce montant sur votre compte d`épargne afin que vous ne soyez même pas tenté de l`obtenir. Si vous ne le voyez jamais, vous ne le manquerez pas. En économisant de l`argent, vous pouvez anticiper les urgences et vous pouvez mettre de l`argent de côté pour votre retraite.

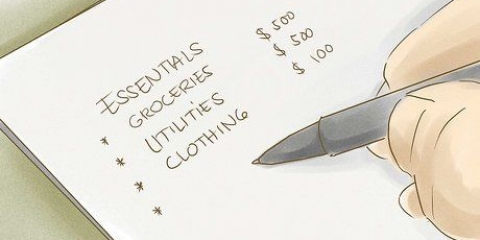

3. Organisez vos dépenses mensuelles en trois catégories distinctes, à savoir les dépenses fixes, les dépenses variables et les dépenses gratuites.

4. Soustraire le montant total des dépenses de votre revenu mensuel. Si vous dépensez moins au total que ce que vous rapportez, alors vous gérez bien votre argent et devriez continuer à le faire. Cependant, si vous dépensez plus que ce que vous rapportez, vous n`avez pas de chance financièrement et vous devez prioriser vos dépenses.

5. Regardez vos dépenses variables et libres si vous sentez que votre budget est serré. Consultez vos relevés bancaires ou l`aperçu des transactions via les services bancaires en ligne pour voir à quoi vous dépensez votre argent. Vous pouvez également vous inscrire en ligne pour un livre de ménage numérique ou voir si votre banque propose un tel service. De cette façon, vous pouvez déterminer lesquelles de vos dépenses ne sont pas absolument nécessaires.

6. Voir combien d`argent il vous reste de votre revenu après avoir soustrait les dépenses. C`est le seul montant que vous pouvez dépenser librement si votre objectif est de vous désendetter. Si vous recevez votre salaire chaque semaine, assurez-vous d`avoir suffisamment d`argent de côté pour payer vos factures mensuelles. N`utilisez jamais l`argent dont vous avez besoin pour vos dépenses mensuelles pour d`autres choses. Cette façon de réserver de l`argent vous évite d`avoir du mal à joindre les deux bouts et d`attendre avec impatience le jour où votre salaire sera payé chaque mois.

sept. Révisez votre budget à la fin de chaque mois pour vous assurer de rester sur la bonne voie. Comparez les dépenses que vous avez réellement effectuées avec vos dépenses prévues. S`il y a des différences évidentes, vous devrez peut-être ajuster vos dépenses gratuites. Au fil du temps, vous ne pouviez faire cette comparaison que trimestriellement.

Méthode 2 sur 2: Tenez-vous en au budget

1. Demander de l`aide technologique. Si vous êtes encore à l`ancienne et que vous aimez tenir un livre de caisse papier, c`est bien. Mais gardez à l`esprit qu`avec les nouvelles technologies, il est plus facile que jamais de suivre vos dépenses actuelles et avec des logiciels plus compliqués. De nombreuses banques proposent ce qu`on appelle un livre numérique de ménage, avec lequel vous pouvez cartographier vos dépenses et établir des budgets. Il existe également un certain nombre de sites Web et d`applications qui offrent un service similaire, tels que AFAS Personal, eyeWally et CashFlow Online.

2. N`abandonnez pas au premier échec. Respecter un budget, c`est comme suivre un régime. Beaucoup de gens commencent avec de grands projets. Puis quand ils ne voient aucun résultat dans les deux mois ou quand ils commencent à s`ennuyer, ils jettent les mains en l`air et s`arrêtent. Ils se disent que ça ne vaut pas tous ces efforts. N`abandonne pas tant que tu n`es même pas entré dans le combat. Préparez-vous en reconnaissant que la mise en place et le travail sur un budget prennent du temps et nécessitent des efforts.

3. Mettre de l`argent dans un tampon d`urgence. Non, un tampon d`urgence n`est pas synonyme d`épargne. Un tampon d`urgence contient 6 à 12 mois d`argent dont vous avez besoin pour vos frais de subsistance et que vous avez mis de côté pour - vous l`avez deviné - une urgence. Que faire si vous perdez votre emploi? Et si vous devez faire face à des frais médicaux élevés qui ne sont pas remboursés par l`assurance ?? Beaucoup d`urgences peuvent potentiellement vous faire craquer. Il vaut mieux s`y préparer. Cela fera une différence dans votre budget.

4. Dépensez judicieusement votre remboursement d`impôt. Si vous êtes admissible à un remboursement d`impôt, cela pourrait être une grande aubaine pour vous. Imaginez gagner mille ou deux mille euros sans vraiment vous y attendre. Cependant, il peut être difficile de savoir sur quoi dépenser cette aubaine potentielle, surtout si vous pouvez à peine garder la tête hors de l`eau. Pensez à mettre l`argent dans votre tampon d`urgence ou dans votre compte d`épargne au lieu de le dépenser dans un nouveau téléviseur à écran plat.

5. Remboursez vos dettes lentement mais sûrement. Selon le Debt Monitor 2013 du Council for Legal Aid, le montant moyen d`une dette aux Pays-Bas est de 38.000 euros. C`est beaucoup d`argent -- beaucoup d`argent que vous devez à quelqu`un d`autre. Si tu rembourses ta dette tous les mois avec tes revenus, c`est super. Mais si vous êtes comme beaucoup de gens, vous pourriez avoir du mal à respecter les mensualités. Cela signifie que vous devez aborder les choses de manière beaucoup plus stratégique.

Des astuces

- Essayez de dépenser moins d`argent. Ne dépensez pas d`argent inutilement pour, par exemple, des dîners au restaurant ou des divertissements coûteux. Pensez à prendre les transports en commun au lieu de posséder une voiture. Utilisez des coupons de réduction, achetez des marques privées ou des produits sans marque et évitez les achats impulsifs. Surtout ne pas créer de nouvelles dettes. N`utilisez plus de cartes de crédit et payez uniquement avec votre carte de débit.

- Créez un budget qui vous permet de réduire vos dettes. Organisez vos dépenses essentielles, telles que les frais de subsistance et médicaux, et les dépenses de loisirs, telles que les divertissements et les vacances.

Articles sur le sujet "Préparer un budget"

Оцените, пожалуйста статью

Populaire