Les dépenses fixes sont des dépenses qui reviennent tous les mois et dont vous connaissez à l`avance. Par exemple, le loyer ou l`hypothèque, la facture d`énergie et les primes d`assurance. Certaines de ces dépenses ont lieu une fois par an au lieu d`une fois par mois ; assurez-vous de les inclure dans votre budget. Une dépense fixe que vous n`avez peut-être pas encore, mais qui est importante, est un montant d`épargne mensuel. Assurez-vous de transférer un montant sur votre compte d`épargne chaque mois. De cette façon, vous vous constituez une réserve financière pour les moments plus difficiles. Les dépenses variables sont des dépenses qui varient d`un mois à l`autre. Par exemple, l`épicerie, les vêtements, les sorties et les vacances. Si vous souhaitez dépenser moins, les dépenses variables sont plus faciles à ajuster que vos dépenses fixes.

Votre budget est en équilibre. Si vos revenus sont aussi élevés que vos dépenses (ou mieux encore, supérieurs à vos dépenses), alors vous disposez d`un budget qui fonctionne bien. Il peut être tentant de dépenser des revenus excédentaires, mais vous feriez mieux de regarder comment utiliser cet argent à bon escient. Il n`y a rien de tel que d`avoir de l`argent à dépenser, surtout si vous avez des dettes ou un objectif d`épargne. Au lieu de mettre le surplus dans le pot `Fun Stuff`, il vaut mieux rembourser votre dette ou le mettre sur votre compte d`épargne. Votre budget n`est pas en équilibre. Si vous dépensez plus d`argent que vous n`en gagnez, votre budget n`est pas équilibré et il y a du travail à faire. Voyez d`abord si vous pouvez ajuster vos dépenses variables. Dépensez moins pour les produits de luxe tels que la restauration, les divertissements et autres articles non essentiels (tels que les articles de marque). Si votre budget est toujours en baisse, essayez de réduire vos dépenses fixes. Peut-être pouvez-vous utiliser moins d`énergie ou passer à un forfait téléphonique moins cher. En même temps, vous pouvez essayer d`augmenter vos revenus. Un travail d`appoint, des heures supplémentaires ou gagner de l`argent en ligne. Évaluer en continu. Votre situation financière change. Promotion au travail, augmentation des primes d`assurance, épicerie de plus en plus chère. Par conséquent, vérifiez régulièrement si votre budget est toujours correct et si vous devez l`ajuster. Si vous disposez d`espace supplémentaire, assurez-vous que vos revenus supplémentaires servent d`abord à rembourser vos dettes et à vos économies. La sécurité financière est numéro un.

Créer un budget qui fonctionne

Teneur

Un budget est un très bon moyen d`avoir un aperçu de vos finances et d`économiser dans un but précis, ou de vous débarrasser de vos dettes.

Pas

1. Déterminez votre objectif. Si vous avez [[Personal-goal-setting|un objectif en tête] il est plus facile de respecter votre budget. Avec un objectif, vous avez quelque chose à atteindre et vous savez quand vous avez réussi. Pourquoi voulez-vous un budget? Peut-être que vous voulez épargner pour vos études, pour une voiture, des vacances, ou vous avez des dettes que vous souhaitez rembourser. Quel que soit votre objectif, rendez-le SMART : c`est un objectif qui est spécifique, mesurable, réalisable, pertinent et limité dans le temps. Avec un objectif SMART, vous augmentez vos chances de réussite.

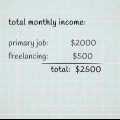

2. Calculez combien vous gagnez par mois. Indiquez combien vous gagnez en moyenne par mois. Commencez par votre revenu net, donc après déduction de l`impôt. Cela peut être un salaire, des pourboires, une bourse, une allocation logement, etc. Tout ce qui vient sur votre compte bancaire. C`est ton revenu.

3. Calculez combien vous dépensez par mois. Conservez tous vos reçus pendant quelques semaines. Si vous savez ce que vous dépensez pour l`épicerie, les sorties et l`essence, il est plus facile d`établir un budget. Voir aussi ce qui est débité de votre compte bancaire.

4. Divisez votre budget en catégories. Par exemple, « Maison », « Manger », « Étudier », « Sortir », « Économiser », « Vêtements » et « Autre ». Vous pouvez également faire une division en « Ce qui doit être » (comme le loyer et votre facture d`énergie) et « Qu`est-ce qui est amusant » (comme les vêtements et les sorties).

5. Listez vos dépenses par catégorie. Prenons une voiture comme exemple. Si vous avez une voiture, vous payez la taxe de circulation (disons 25 € par mois), la prime d`assurance (50 €), l`essence (200 €) et l`entretien (50 €). Soit un total de 325 € par mois. Mettez ce montant dans la catégorie « Voiture ». Si vous ne savez pas exactement ce que vous dépensez pour une certaine catégorie, faites une estimation du mieux possible. Plus vous êtes précis, plus il est facile d`établir un budget réalisable.

6. Additionnez les dépenses de toutes les catégories. Cela vous donnera le total des dépenses; tout ce qui disparaît de votre portefeuille et de votre compte bancaire chaque mois. Comparez cela avec votre revenu.

sept. Décidez comment vous voulez suivre votre budget. Vous pouvez utiliser un cahier de comptabilité traditionnel (vous pouvez l`acheter dans la meilleure papeterie). Vous pouvez également utiliser un programme informatique tel que AFAS Personal, Simple Household Booklet ou Excel.

8. Préparer un grand livre. Si vous utilisez un livre comptable, laissez les premières pages (environ cinq) vierges. Nous y reviendrons dans un instant. Divisez le reste de l`écriture en autant de parties que vous avez de catégories. Mettre le nom de la catégorie sur la première page de chaque partie. De cette façon, vous avez plusieurs pages pour chaque catégorie. Gardez à l`esprit que certaines catégories nécessitent plus de pages que d`autres ; vous achetez probablement de la nourriture plus souvent que des vêtements.

9. Dans chaque catégorie, affichez un « dépôt » au début de chaque mois et répertoriez toutes les dépenses de cette catégorie en dessous, au cours du mois. Par exemple, pour la catégorie `Voiture` vous commencez avec 325 € en début de mois, puis diverses dépenses pour l`essence, une dépense pour la taxe de circulation et une dépense pour la prime d`assurance (selon que vous payez la prime mensuellement ou trimestriel).

dix. Utilisez les pages enregistrées au début de votre comptabilité pour suivre vos revenus et dépenses totales par mois. Vous soustrayez toujours vos dépenses totales de vos revenus. Par exemple, si vous êtes payé tous les vendredis, il devrait y avoir un compte de résultat tous les vendredis dans le cahier. Si votre budget mensuel est de 2 €.800 et vous êtes payé chaque semaine, alors vous devez inclure 750 € comme revenu chaque semaine. Dans la catégorie « Voiture », vous affichez un dépôt hebdomadaire de 81,25 €. Vous déduisez ensuite les dépenses que vous faites pour votre voiture de ces dépôts dans la catégorie « Voiture ».

11. Ajustez votre budget. Pour obtenir un budget en équilibre et avec lequel vous atteignez votre objectif, vos revenus doivent être au moins aussi élevés que vos dépenses. Pour voir si votre budget est en équilibre, soustrayez vos dépenses fixes et variables de vos revenus.

Des astuces

- N`oubliez pas que vos dépenses totales doivent être inférieures à vos revenus. Ce n`est qu`ainsi que vous pourrez atteindre votre objectif.

- Dans les premiers mois, vous remarquerez que votre budget n`est pas tout à fait optimal. Pas de panique, c`est tout à fait normal. Ajustez simplement votre budget. Progressivement, vous obtenez une meilleure vision de vos dépenses et vous pouvez rendre votre budget plus précis.

- Si vous n`arrivez pas à équilibrer votre budget, essayez d`arrêter de fumer et de boire de l`alcool. Si vous êtes un passionné de shopping, évitez-le pendant un mois ou deux. Ces types de dépendances coûtent plus cher que vous ne le pensez. Arrêter de fumer fait toute la différence dans votre budget.

- Les dépenses pour les loisirs et les vacances sont également faciles à ajuster si vous êtes coincé avec votre budget. Pensez à rester plus près de chez vous pour vos prochaines vacances. Et avez-vous vraiment besoin de cet abonnement de fitness coûteux? Une salle de sport moins chère peut être tout aussi bonne, et par beau temps, c`est bien de courir dehors.

- Assurez-vous d`avoir également une catégorie « Trucs amusants non planifiés », au cas où vous vous sentiriez soudain comme un sorbet double épaisseur, ce nouveau gadget ou ce super joli pull en solde. Une catégorie « choses moins gentilles imprévues » est également utile si vous avez un pneu crevé, que vous devez soudainement acheter un livre supplémentaire pour vos études ou que votre pantalon se déchire pendant que vous êtes au travail.

- Si vous venez de faire une dépense inhabituellement importante lorsque vous définissez votre budget pour la première fois, laissez-le en dehors de votre budget. Par exemple, si vous venez de partir en vacances, il y a peu de chances que vous repartiez en vacances le mois suivant. Votre budget est basé sur des dépenses mensuelles normales. Pour les dépenses importantes telles que des vacances, un déménagement ou un mariage, vous économisez dans une catégorie distincte.

Mises en garde

- Parfois, il semble qu`un budget vous limite vraiment dans ce que vous pouvez faire. N`oubliez pas qu`un budget peut aussi être très libérateur. Après tout, en été, vous avez déjà prévu des économies pour ces belles vacances.

Articles sur le sujet "Créer un budget qui fonctionne"

Оцените, пожалуйста статью

Populaire