Tous les prêts ne sont pas créés égaux. Comprendre comment calculer une mensualité ainsi que le montant des intérêts que vous paierez sur la durée du prêt est très utile pour choisir le prêt parfait. Le calcul du montant cumulé à payer nécessite une formule complexe, mais vous pouvez également calculer les intérêts plus facilement à l`aide d`Excel.

Pas

Méthode 1 sur 3 : comprendre rapidement votre prêt

1.

Entrez les détails de votre prêt dans une calculatrice en ligne pour déterminer rapidement vos paiements d`intérêts. Le calcul des intérêts n`est pas une simple équation. Heureusement, une recherche rapide de « calculateur de paiement d`intérêts » facilitera le calcul de vos paiements d`intérêts, à condition que vous sachiez quoi saisir dans le calculateur :

- Prêt (principal) : Le montant de votre prêt. Si votre prêt est de 5000 €, alors le montant sur lequel vous devez payer des intérêts est de 5000 €.

- Montant mensuel ou intérêts : En termes simples, c`est le pourcentage que vous devez payer sur le prêt. Soit en pourcentage (par exemple 4 %) soit en nombre décimal (0,04).

- Terme ou terme : Habituellement en mois; combien de temps vous avez pour rembourser le prêt. Pour les hypothèques, cela est souvent calculé en années. Assurez-vous que vous êtes au courant de toutes les pénalités contractuelles pour le remboursement du prêt plus tôt que le terme spécifié.

- Option de paiement ou rachat : presque toujours un « prêt temporaire ». Cependant, cela peut être différent pour les prêts spéciaux. En cas de doute, demandez si les intérêts et le remboursement ont été déterminés avant de demander un prêt.

2. Déterminez votre taux d`intérêt avant de demander un prêt. L`intérêt est ce que vous devez payer pour emprunter de l`argent. C`est le taux d`intérêt que vous payez sur le capital pendant la durée du prêt. Vous voulez que cela soit aussi bas que possible, car même une différence de 0,5% peut signifier une énorme somme d`argent. Si vous préférez un paiement périodique inférieur, vous pouvez payer un taux d`intérêt plus élevé et des intérêts totaux plus élevés sur le prêt, mais moins par mois. Quelqu`un avec moins de revenus ou avec un revenu basé sur des bonus ou des commissions préférerait probablement cette option. Cependant, restez en dessous du taux d`intérêt de 10 %, si possible. Les taux en vigueur pour les différents prêts sont :

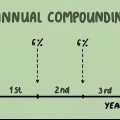

Voiture: 4-7%Hypothèque: 3-6%Prêts privés : 5-9%Carte de crédit: 18-22% C`est pourquoi vous devriez éviter les achats importants par carte de crédit si vous ne pouvez pas les rembourser rapidement.Crédit flash ou crédit SMS : 350-500% Ces prêts sont très risqués si vous ne pouvez pas les rembourser dans les 1-2 semaines. Ces prêts sont réglementés par le gouvernement, ce qui signifie que certains d`entre eux ne peuvent pas dépasser un taux d`intérêt maximum, tandis que d`autres tentent de contourner cette limite en facturant des frais administratifs exorbitants, par exemple.3. Renseignez-vous sur les taux d`intérêt composés pour déterminer quand payer les intérêts. En termes techniques, les intérêts composés vous indiquent à quelle fréquence le prêteur calcule les intérêts que vous devez. Plus vous devez payer souvent, plus vous devez, car vous avez moins de temps pour payer et évitez un montant d`intérêt plus élevé. Prenons par exemple un prêt de 100 €.000 avec un intérêt de 4 %, composé de trois manières différentes :

Annuel: 110 €.412.17Mensuel: 110 €.512,24Du quotidien: 110 €.521.284. Utiliser les prêts à long terme pour payer moins par mois, mais finalement plus. La durée de remboursement est le temps dont vous disposez pour rembourser le prêt. Encore une fois, cela variera selon le prêt, et vous devrez choisir un prêt avec une durée qui convient à vos besoins. Si vous n`êtes pas sûr de contracter un prêt à court terme avec des paiements plus élevés chaque mois, vous pouvez toujours prendre un prêt à long terme et payer un peu plus sur le capital chaque mois pour réduire les intérêts. Une durée plus longue conduira généralement à plus d`intérêts à payer sur la durée du prêt, mais à des mensualités plus faibles. Par exemple, supposons que vous ayez contracté un crédit pour une voiture de 20 €.000 avec 5% d`intérêt. Le paiement total sera alors :

24mois: Vous payez 1€.058,27 intérêts au total, et 877,43 € par mois.30 mois : Vous payez 1€.317,63 intérêts au total, mais 710,59 € par mois.36 mois : Vous payez 1€.579,02 intérêts au total, mais seulement 599,42 € par mois.Méthode 2 sur 3: Calculer le montant dû à la main

1.

Apprenez la formule pour les paiements d`intérêts complexes. Malgré toutes les calculatrices en ligne disponibles pour calculer les paiements et les intérêts, comprendre le calcul des intérêts et des paiements est essentiel pour prendre une décision éclairée concernant vos prêts. Le calcul de vos versements et intérêts nécessite une formule mathématique, qui ressemble à ceci :

- Le `i` représente les intérêts et le `n` le nombre de paiements.

- Comme la plupart des équations en finance, la formule pour déterminer votre paiement est beaucoup plus intimidante que les mathématiques elles-mêmes. Une fois que vous savez saisir les différents numéros, le calcul de votre mensualité est très simple.

2. Ajuster la formule en fonction de la fréquence de paiement. Avant d`entrer les chiffres de l`équation, vous devez ajuster le paiement des intérêts « i » pour le nombre de versements.

Supposons par exemple que vous ayez contracté un emprunt à 4,5 %, et que vous deviez le rembourser mensuellement.Puisque vos paiements sont mensuels, vous devez diviser le taux d`intérêt par 12. 4,5 pour cent (0,045) divisé par 12 égale 0,00375. C`est le nombre pour `i`.3. Indiquez le nombre de paiements. Pour déterminer ce qu`est « n », votre prochaine étape consiste à déterminer le nombre total de paiements que vous effectuerez sur la durée du prêt.

Imaginez faire des mensualités sur un prêt sur 30 ans. Pour calculer le nombre de paiements, multipliez 30 par 12. Vous allez effectuer 360 paiements.4. Calculez vos dépenses mensuelles. Pour déterminer votre mensualité sur ce prêt, saisissez les chiffres dans la formule. Cela peut sembler complexe, mais si vous le faites étape par étape, vous saurez rapidement quel sera votre paiement d`intérêts. Voici les étapes du calcul, une par une.

En continuant avec l`exemple ci-dessus, supposons que vous ayez 100 $.000 vous avez emprunté. Votre équation ressemblera à ceci :

506,69 €. Ce sera votre paiement mensuel.

506,69 €. Ce sera votre paiement mensuel.5. Calculez votre intérêt total. Maintenant que vous connaissez la mensualité, vous pouvez déterminer le montant des intérêts que vous paierez sur la durée du prêt. Multipliez le nombre de versements effectués sur la durée du prêt par votre mensualité. Ensuite, soustrayez le principal de cela.

Dans l`exemple ci-dessus, vous multiplieriez 506,69 $ par 360 pour obtenir 182 408 €. Il s`agit du montant total que vous payez pendant la durée du prêt.tirer 100.000 de et vous terminez par 82 €.408. C`est le montant total des intérêts que vous payez sur ce prêt.Méthode 3 sur 3: Calculez votre intérêt avec Excel

1.

Écrivez le capital, la durée et les intérêts dans une colonne. Dans d`autres cellules, indiquez le montant du prêt, la durée de remboursement et les intérêts du prêt, et Excel pourra alors calculer les mensualités pour vous. Pour le reste de cette partie, vous pouvez suivre l`exemple :

- Vous contractez un crédit immobilier de 100 €.000. Vous avez 30 ans pour le rembourser à 4,5% d`intérêt annuel.

2. Écrivez le principal sous la forme d`un nombre négatif. Vous devez dire à Excel que vous remboursez une dette. Pour cela, écrivez le principal avec un nombre négatif, sans le signe €.

-100.000 = montant principal3. Déterminez le nombre de paiements que vous effectuez. Vous pouvez le laisser en années si vous le souhaitez, mais votre réponse sera des paiements d`intérêts annuels, pas mensuels. Étant donné que la plupart des prêts sont payés mensuellement, multipliez le nombre d`années par 12 pour calculer le nombre total de paiements. Ecrivez ceci dans une autre cellule.

-100.000 = montant principal360 = Nombre de paiements4.

Convertissez vos intérêts en fonction du nombre de paiements. Dans cet exemple, votre intérêt est annuel, c`est-à-dire qu`il est calculé en fin d`année. Cependant, vous payez mensuellement, ce qui signifie que vous devez savoir quel est votre intérêt mensuel. Puisque 4,5% équivaut à environ 12 mois d`intérêt, vous divisez par 12 pour calculer l`intérêt mensuel. assurez-vous

convertit le pourcentage en nombre décimal quand tu as fini.

= intérêt mensuel.

= intérêt mensuel.5. Utilisez la fonction BET pour déterminer le nombre de paiements d`intérêts. Excel a déjà l`équation pour calculer les mensualités, avec intérêts. Vous n`avez qu`à fournir les informations dont le programme a besoin pour effectuer le calcul. Cliquez sur une cellule vide puis allez dans la barre de fonction. Celui-ci se trouve juste au-dessus de la feuille de calcul et porte la désignation « fx ». Cliquez sur le champ à côté et tapez `= PARI(`.

Tapez ceci sans guillemets ni point.Si vous connaissez bien Excel, vous pouvez configurer Excel pour6. Remplissez les `champs de saisie` dans le bon ordre. Placez les valeurs nécessaires au calcul du paiement entre parenthèses, séparées par des virgules. Dans ce cas, vous entrez les éléments suivants (intérêts, nombre de versements, hw, 0).

D`après l`exemple ci-dessus, la formule complète devient : `PARI(0.00375,360,-100.000.0) =`.Le dernier chiffre est un zéro. Le zéro indique que vous avez un solde de 0 $ à la fin de vos 360 paiements.Assurez-vous de ne pas oublier de taper la parenthèse fermante.sept. Appuyez sur Entrée pour votre paiement mensuel. Si vous avez entré la fonction correctement, vous devriez voir le paiement mensuel total dans la cellule = BET de la feuille de calcul.

Dans ce cas, vous voyez le numéro 506.69. Ceci est votre paiement mensuel.Si votre `#NUM!` ou si vous voyez un autre texte dans la cellule qui ne semble pas être correct, vous avez entré quelque chose de manière incorrecte. Veuillez vérifier à nouveau l`entrée dans la barre de fonction et réessayer.8. Déterminez le montant total dû en multipliant par le nombre de paiements. Pour connaître le montant total que vous devrez payer sur la durée de votre prêt, multipliez le montant dû par le nombre total de versements.

Dans l`exemple, vous multipliez 506,69 € par 360 et vous obtenez 182 €.408. Il s`agit du montant total que vous payez pendant la durée du prêt.9. Déterminez le montant des intérêts à payer en soustrayant le principal du total. Si vous voulez savoir combien d`intérêts vous devez payer sur la durée du prêt, c`est juste une question de soustraction. Soustraire le capital du montant total que vous devez.

Dans l`exemple vous tirez 100€.000 à partir de 182€.408. C`est 82 €.408, le montant total des intérêts payés.Feuille de calcul réutilisable pour le calcul des paiements d`intérêts

Le tableau suivant explique comment calculer les paiements d`intérêts sur n`importe quoi en utilisant Excel, Google Docs ou des tableurs similaires. Remplissez-le simplement avec vos propres numéros. Notez que vous avez la partie  , doit remplir la barre supérieure de la feuille de calcul intitulée « Fx ». Les nombres (A2, C1, etc.) correspondent aux cellules comme indiqué dans Excel et Google Docs.

, doit remplir la barre supérieure de la feuille de calcul intitulée « Fx ». Les nombres (A2, C1, etc.) correspondent aux cellules comme indiqué dans Excel et Google Docs.

Exemple de feuille de calcul des taux d`intérêt| une | B | C | ré |

|---|

| 1 | [Somme principale] | [Nombre de paiements] | [L`intérêt] | [Intérêts par mois] |

|---|

| 2 | Négatif montant du prêt (-10000) | Paiements totaux, en mois. (360) | Votre intérêt sous forme de nombre décimal. (0,05) | Vos intérêts mensuels (divisez les intérêts annuels par 12) |

|---|

| 3 | Paiement mensuel | FX=PMT(D2,B2,A2,0). REMARQUE : le dernier chiffre est un zéro`.` |

|---|

| 4 | Montant total dû | FX=PRODUIT(D3,B2) |

|---|

| 5 | Intérêts payés | FX=SOMME(D4,A2) |

|---|

Des astuces

- Comprendre comment calculer vos versements vous donne les outils dont vous avez besoin pour trouver les offres qui ne sont pas seulement bonnes pour vous, mais qui vous conviennent.

- Si vous faites face à des revenus erratiques et évaluez la valeur d`un prêt qui n`a pas nécessairement le coût le plus bas, mais dont les versements sont moins élevés et moins fréquents, alors un prêt à plus long terme peut être un meilleur choix, même si le long terme les taux d`intérêt à terme sont bas, le terme sera plus élevé.

- S`il vous reste assez d`argent pour vos mensualités et que vous souhaitez un prêt au coût le plus bas pour répondre à vos besoins, optez pour un prêt avec une durée plus courte et des mensualités plus élevées, car cela signifie moins d`intérêts, ce qui peut être plus adapté est pour toi.

Mises en garde

- Souvent, le taux annoncé le plus bas n`est pas nécessairement un prêt qui coûte le moins cher. Lorsque vous comprenez comment ces offres fonctionnent en détail, vous pouvez rapidement voir le véritable « coût » d`une dette par rapport au prix composé que vous devrez payer pour certaines des options supplémentaires.

Articles sur le sujet "Calculer les paiements d'intérêts"