Imaginez le coût pour l`année la plus récente comme suit : 35 €.000 de matières premières, 20 €.000 pour l`emballage et l`expédition, et 100 €.000 pour les salaires des travailleurs. Les coûts variables totaux pour l`année sont donc  , ou

, ou  . Ces coûts sont directement liés au volume de production pour cette année.

. Ces coûts sont directement liés au volume de production pour cette année.

Les coûts variables par unité sont simplement les coûts variables par unité produite. C`est le surcoût de production de chaque unité supplémentaire. Par exemple, si la société ci-dessus a produit 100 unités de plus, les coûts de production supplémentaires attendus seraient de 31 $.

Par exemple, supposons que votre entreprise coupe des pièces métalliques avec un coupe-eau dans le cadre d`un processus de production. Cela nécessite de l`eau comme coût variable qui augmente avec la quantité de production. Cependant, vous avez également des consommations d`eau résultant de l`exploitation de votre unité de production (pour la boisson, les toilettes, etc.). Les coûts de l`eau sont alors des coûts mixtes. Supposons dans cet exemple que vous ayez une facture d`eau de 9. dans le mois le plus élevé.000 dollars et 60.000 heures machine de production. Au cours du mois le plus bas, vous avez eu une facture d`eau de 8.000 dollars et 50.000 heures machine de production.

Dans cet exemple, cela devient  . Cela peut être simplifié en

. Cela peut être simplifié en  , et ça donne

, et ça donne  . Cela signifie que chaque heure machine supplémentaire de production coûte 0,10 €.

. Cela signifie que chaque heure machine supplémentaire de production coûte 0,10 €.

Si une entreprise a des coûts de production principalement variables, alors elle peut avoir des coûts unitaires plus stables. Cela conduira à un flux de profit plus régulier en supposant des ventes régulières. Cela s`applique aux grands détaillants tels que Walmart et Costco. Leurs coûts fixes sont relativement faibles par rapport à leurs coûts variables, qui représentent une grande partie du coût de chaque vente. Cependant, une entreprise avec un pourcentage plus élevé de coûts fixes pourrait plus facilement profiter d`économies d`échelle (plus de production entraîne une baisse des coûts par unité). En effet, les revenus augmentent beaucoup plus rapidement que les coûts. Par exemple, une entreprise de logiciels informatiques a des coûts fixes pour le développement de produits et le personnel d`assistance, mais pourrait augmenter les ventes de logiciels sans augmentation significative des coûts. Cela étant, une entreprise connaissant des ventes en baisse et s`appuyant principalement sur des coûts variables pourra réduire sa production tout en restant rentable, tandis qu`une entreprise à coûts principalement fixes devra trouver un moyen de faire face à des coûts unitaires beaucoup plus élevés. Une entreprise avec des coûts fixes élevés et peu de coûts variables a également un avantage de production qui augmente le profit ou la perte, en fonction du chiffre d`affaires. En fait, les ventes au-dessus d`un certain point sont beaucoup plus avantageuses, tandis que les ventes en dessous de ce point sont beaucoup plus chères. Idéalement, l`entreprise devrait s`efforcer d`équilibrer le risque et la rentabilité en ajustant les coûts fixes et variables.

Un coût unitaire supérieur à la moyenne suggère qu`une entreprise utilise une plus grande quantité de ressources ou dépense plus en ressources (matériaux, main-d`œuvre, services publics) pour produire que ses concurrents. Cela peut représenter une efficacité moindre ou des ressources coûteuses. Dans les deux cas, l`entreprise ne sera pas aussi rentable que ses concurrents à moins qu`elle ne puisse réduire ses coûts ou augmenter ses prix. D`un autre côté, une entreprise qui peut produire les mêmes biens à un coût inférieur gagnera un avantage concurrentiel en étant en dessous du prix du reste du marché. Cet avantage de coût pourrait être dû à des ressources moins chères, à une main-d`œuvre moins chère ou à une production plus efficace. Par exemple, une entreprise qui peut se procurer du coton à un prix inférieur à celui de ses concurrents peut produire des chemises à des coûts variables inférieurs et donc facturer un prix inférieur pour celles-ci. Les sociétés cotées rendent leurs états financiers publics, soit via leurs sites Web, soit via la Securities and Exchange Commission (SEC). Vous pouvez vous faire une idée des coûts variables en étudiant les comptes de résultat des entreprises.

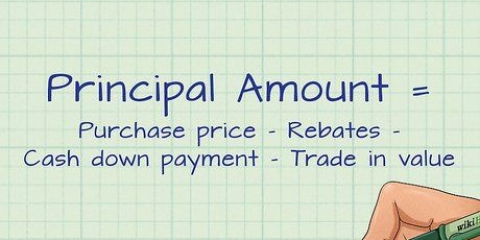

Par exemple, si votre entreprise envisage de fabriquer un nouveau produit qui nécessite un investissement initial de 100 USD.000 est requis, alors vous voudriez savoir quelle quantité de ce produit vous devriez vendre pour récupérer votre investissement et réaliser un profit. Pour ce faire, vous devez ajouter les investissements et autres coûts fixes aux coûts variables, et soustraire la somme des revenus à différents niveaux de production. Vous pouvez calculer un seuil de rentabilité à l`aide de la formule suivante :  . Dans cette formule, F et v sont vos coûts fixes et variables par unité, respectivement. P est le prix de vente du produit et Q est la quantité d`équilibre.

. Dans cette formule, F et v sont vos coûts fixes et variables par unité, respectivement. P est le prix de vente du produit et Q est la quantité d`équilibre. Par exemple, si les autres coûts de production fixes totalisent 50 $.000 montants (en plus des 100 € d`origine.000 dollars pour un total de 150 €.000 en coûts fixes), avec un coût variable de 1 $ par unité et un prix de détail de 4 $ par unité pour le produit, vous pouvez calculer un point d`arrêt en résolvant , résultant en 50.000 unités.

, résultant en 50.000 unités.

Calculer les coûts variables

Teneur

Les coûts associés à une activité commerciale peuvent être globalement divisés en deux catégories : les coûts variables et les coûts fixes. Les coûts variables sont ceux dont le volume de production fluctue, tandis que les coûts fixes restent constants. Apprendre à classer les coûts est la première étape pour les gérer et améliorer l`efficacité de votre entreprise. Savoir calculer les coûts variables permet de réduire les coûts par unité de production, rendant votre entreprise plus rentable.

Pas

Méthode 1 sur 3 : Calcul des coûts variables

1. Classer les coûts en fixes ou variables. Les coûts fixes sont ceux qui restent constants même lorsque le volume de production change. Le loyer et les salaires administratifs sont des exemples de coûts fixes. Que vous vouliez 1 unité ou 10.000, ces coûts resteront à peu près les mêmes chaque mois. Les coûts variables varient avec le volume de production. Par exemple, les matières premières, l`emballage et l`expédition, et les salaires des travailleurs sont tous des coûts variables. Plus vous produisez d`unités, plus ces coûts seront élevés.

- Une fois que vous avez compris la différence entre les coûts fixes et variables, classez tous les coûts d`exploitation. De nombreux coûts, tels que les exemples mentionnés ci-dessus, seront faciles à classer. D`autres peuvent être plus ambivalents.

- Certains coûts sont difficiles à classer car ils ne se comportent pas selon un schéma strict fixe ou variable. Par exemple, un salarié peut toucher un salaire fixe en plus d`une commission qui varie en fonction des quantités vendues. Ces coûts sont mieux décomposés en éléments fixes et variables distincts. Dans ce cas, seule la commission du salarié sera traitée comme frais variables.

2. Additionnez tous les coûts variables pour une période donnée. Après avoir classé tous les coûts variables, additionnez-les pour une période donnée. Par exemple, considérons une activité de fabrication simple qui n`a que trois coûts variables : les matières premières, l`emballage et l`expédition, et les salaires des travailleurs. La somme est le total des coûts variables.

, ou . Ces coûts sont directement liés au volume de production pour cette année.3. Divisez le total des coûts variables par le volume de production. En divisant le total des coûts variables pour une période donnée par le volume de production de cette période, on obtient les coûts variables par unité. Plus précisément, les coûts variables par unité peuvent être calculés en utilisant  , où v = coût variable par unité, V = coût variable total et Q = quantité produite. Par exemple, si la société ci-dessus 500.a produit 000 exemplaires de son produit cette année-là, alors le coût de la variable

, où v = coût variable par unité, V = coût variable total et Q = quantité produite. Par exemple, si la société ci-dessus 500.a produit 000 exemplaires de son produit cette année-là, alors le coût de la variable  ou

ou  .

.

, où v = coût variable par unité, V = coût variable total et Q = quantité produite. Par exemple, si la société ci-dessus 500.a produit 000 exemplaires de son produit cette année-là, alors le coût de la variable ou .Méthode 2 sur 3: Utilisation de la méthode haut-bas

1. Comprendre les coûts mixtes. Parfois, les coûts ne peuvent pas être facilement classés comme variables ou fixes. Ces coûts varient avec la production, mais sont même nécessaires en l`absence de production ou de vente. Ces coûts sont appelés coûts mixtes. Les coûts mixtes peuvent être décomposés en éléments fixes et variables, dans le cadre d`un effort visant à mesurer avec précision les deux types de coûts.

- Un exemple de coûts mixtes est le coût salarial pour un employé qui gagne un salaire plus des commissions. Le salaire est payé même si aucune vente n`est effectuée, mais la commission dépend de la taille de la vente. Dans cet exemple, la commission se compose des frais variables et du salaire.

- Les coûts mixtes peuvent également s`appliquer aux entrepreneurs s`ils sont garantis d`être payés un nombre fixe d`heures par période. Les heures régulières sont alors des coûts fixes, mais les heures supplémentaires sont variables.

- De plus, le coût des avantages sociaux peut être considéré comme un coût mixte.

- Un exemple un peu plus compliqué est celui des coûts des services publics. L`électricité, l`eau et le gaz doivent être payés même si aucune production n`est réalisée. Cependant, ils peuvent être utilisés en plus grande quantité dans le cadre de la production. Diviser ces coûts en catégories fixes et variables nécessite une méthode plus complexe.

2. Mesurer l`activité et les coûts. Pour pouvoir diviser les coûts mixtes en composants fixes et variables, vous pouvez utiliser la méthode « high-low » ou high-low. Cette méthode commence par les coûts mixtes des mois de production les plus élevés et les plus bas, et utilise la différence pour calculer le ratio des coûts variables. Pour commencer, vous devez déterminer quels mois ont montré l`activité la plus élevée et la plus faible (production). Enregistrez l`activité de manière mesurable (comme les heures machine) ainsi que les coûts mixtes que vous souhaitez évaluer pour chaque mois.

3. Calculer le ratio de coût variable. Trouver la différence entre les deux chiffres (coût et production) en déterminant le ratio de coût variable. Le ratio de coût variable peut être trouvé en utilisant la formule  , où C et c sont les coûts pour les mois les plus élevés et les plus bas respectivement, et P et p se réfèrent à leurs niveaux de production.

, où C et c sont les coûts pour les mois les plus élevés et les plus bas respectivement, et P et p se réfèrent à leurs niveaux de production.

, où C et c sont les coûts pour les mois les plus élevés et les plus bas respectivement, et P et p se réfèrent à leurs niveaux de production.. Cela peut être simplifié en , et ça donne . Cela signifie que chaque heure machine supplémentaire de production coûte 0,10 €.4. Déterminer les coûts variables. Vous pouvez maintenant utiliser le ratio de coûts variables pour déterminer quel montant de vos coûts mixtes est représenté par les coûts variables. Multipliez le ratio des coûts variables par la production pour obtenir ce chiffre. Dans l`exemple, cela devient  , ou

, ou  , pour le mois bas et

, pour le mois bas et  , ou

, ou  , pour le mois le plus élevé. Ceux-ci représentent les coûts variables par mois. Vous pouvez le soustraire du coût mensuel total pour obtenir le coût fixe (3 $.000 dans les deux cas).

, pour le mois le plus élevé. Ceux-ci représentent les coûts variables par mois. Vous pouvez le soustraire du coût mensuel total pour obtenir le coût fixe (3 $.000 dans les deux cas).

, ou , pour le mois bas et , ou , pour le mois le plus élevé. Ceux-ci représentent les coûts variables par mois. Vous pouvez le soustraire du coût mensuel total pour obtenir le coût fixe (3 $.000 dans les deux cas).Méthode 3 sur 3: Utilisation de données de coûts variables

1. Mesurer les tendances des coûts variables. Dans la plupart des cas, l`augmentation de la production rendra chaque unité supplémentaire plus rentable. En effet, les coûts fixes sont désormais répartis plus finement sur un plus grand volume de production. Par exemple, si une entreprise qui a 500.000 unités par an, 50.000 $ par année sur le loyer, alors le coût de location pour chaque unité devient 0,10 $ par unité. Si la production double, le loyer n`est désormais que de 0,05 $ par unité, ce qui laisse plus de marge de profit sur chaque vente. Ainsi, à mesure que les revenus augmentent, le coût des marchandises vendues augmentera également, mais à un rythme plus lent (car idéalement, les coûts variables par unité restent constants et les coûts fixes par unité diminuent).

- Pour déterminer si les coûts variables restent constants, divisez le total des coûts variables par les revenus. Cela vous donnera une idée de combien le coût est variable. Vous pouvez ensuite comparer ce chiffre avec les données historiques des coûts variables pour suivre les augmentations ou les diminutions des coûts variables par unité.

- Par exemple, si le total des coûts variables sur une année est de 70.000 dollars et 80.000 $ l`année suivante, tandis que les revenus sont de 1 $ respectivement.000.000 et 1 €.150.000, alors vous voyez que les coûts variables sont restés assez stables au cours de ces deux années, à respectivement

, ou

pour cent, et

, ou

pourcentage de chiffre d`affaires).

2. Utiliser le ratio des coûts variables pour évaluer le risque. En comparant le pourcentage de coûts variables aux coûts fixes d`une unité, vous pouvez déterminer la proportion de chaque type de coût. Cela peut être calculé en divisant le coût variable par unité par le coût total par unité, en utilisant la formule  où v et f sont les coûts variables et fixes par unité, respectivement,. Par exemple, si le coût fixe par unité est de 0,10 $ et le coût variable par unité est de 0,40 $ (pour un coût total de 0,50 $ par unité), alors 80 % du coût unitaire est un coût variable (

où v et f sont les coûts variables et fixes par unité, respectivement,. Par exemple, si le coût fixe par unité est de 0,10 $ et le coût variable par unité est de 0,40 $ (pour un coût total de 0,50 $ par unité), alors 80 % du coût unitaire est un coût variable ( ). En tant qu`investisseur externe, vous pouvez utiliser ces informations pour prédire le risque potentiel de gains.

). En tant qu`investisseur externe, vous pouvez utiliser ces informations pour prédire le risque potentiel de gains.

où v et f sont les coûts variables et fixes par unité, respectivement,. Par exemple, si le coût fixe par unité est de 0,10 $ et le coût variable par unité est de 0,40 $ (pour un coût total de 0,50 $ par unité), alors 80 % du coût unitaire est un coût variable (). En tant qu`investisseur externe, vous pouvez utiliser ces informations pour prédire le risque potentiel de gains.3. Comparez les entreprises du même secteur. Calculer les coûts variables par unité et les coûts variables totaux pour une entreprise donnée. Ensuite, vous recherchez des données sur les coûts variables moyens pour l`industrie à laquelle appartient l`entreprise. Cela vous donnera une norme de comparaison que vous pourrez utiliser pour évaluer la première entreprise. Des coûts variables par unité plus élevés peuvent suggérer qu`une entreprise est moins efficace que d`autres, tandis que des coûts variables par unité inférieurs offrent un avantage concurrentiel.

4. Mener une analyse de rentabilité. Les coûts variables, s`ils sont connus, peuvent être associés à des coûts fixes en effectuant une analyse de rentabilité sur un nouveau projet. Un responsable peut augmenter le nombre d`unités produites et estimer les coûts de production fixes et variables de chaque étape. Cela permet de voir quel niveau de production, le cas échéant, est le plus rentable.

. Dans cette formule, F et v sont vos coûts fixes et variables par unité, respectivement. P est le prix de vente du produit et Q est la quantité d`équilibre., résultant en 50.000 unités.Des astuces

- Notez que les exemples de calcul ci-dessus s`appliquent également lorsqu`ils sont exprimés dans d`autres devises.

Articles sur le sujet "Calculer les coûts variables"

Оцените, пожалуйста статью

Similaire

Populaire