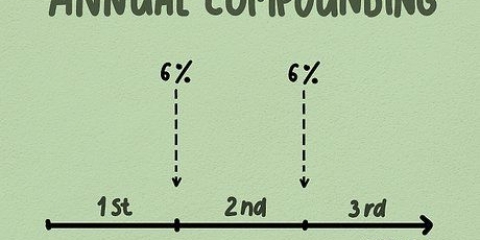

Bien que les intérêts sur les dépôts d`épargne soient parfois faciles à calculer en multipliant le taux d`intérêt par le solde d`ouverture, dans la plupart des cas ce n`est pas si facile. Par exemple : de nombreux comptes d`épargne indiquent les intérêts sur une base annuelle, mais calculent les intérêts composés mensuellement. Chaque mois, une fraction des intérêts annuels est calculée et ajoutée à votre solde, ce qui affecte à son tour le calcul des mois suivants. Ce cycle d`intérêt, où les intérêts sont calculés par étapes et ajoutés à votre solde en continu, est appelé intérêt composé, et le moyen le plus simple de calculer le solde futur consiste à utiliser une formule d`intérêt composé. Lisez la suite pour connaître les tenants et aboutissants de ces types de calculs d`intérêts.

Pas

Méthode 1 sur 3 : Calculer les intérêts composés

1.

Connaître la formule de calcul de l`effet des intérêts composés. La formule de calcul de l`accumulation des intérêts composés sur un solde donné est la suivante :

.

- (P) est le capital, (r) est le taux d`intérêt annuel et (n) est le nombre de fois que l`intérêt est composé par an. (A) est le solde sur lequel vous calculez, y compris les effets des intérêts.

- (t) représente les périodes sur lesquelles les intérêts ont été accumulés. Il doit correspondre au taux d`intérêt que vous supposez (par exemple, s`il s`agit d`un intérêt annuel, alors (t) doit être un nombre d`années sous forme de fraction). Pour afficher le nombre correct d`années sous forme de fraction sur une période de temps, divisez le nombre total de mois par 12 ou divisez le nombre total de jours par 365.

2. Déterminer les variables utilisées dans la formule. Lisez les conditions générales de votre compte privé ou contactez un collaborateur de votre banque pour compléter le comparatif.

Le capital (P) est le premier montant déposé sur le compte ou le montant actuel que vous assumez pour faire le calcul des intérêts.Le taux d`intérêt (r) doit être sous forme décimale. Un intérêt de 3% doit être entré comme 0,03. Pour ce faire, divisez le taux d`intérêt spécifié par 100.La valeur de (n) est le nombre de fois par an que les intérêts sont calculés et ajoutés à votre solde (également connu sous le nom de composition). Les intérêts sont généralement composés mensuellement (n=12), trimestriellement (n=4) ou annuellement (n=1), mais il peut y avoir d`autres options selon les conditions spécifiques de votre compte.3.

Branchez vos valeurs dans la formule. Une fois que vous avez déterminé les valeurs pour chaque variable, vous pouvez les entrer dans la formule d`intérêt composé pour déterminer le taux d`intérêt sur l`échelle de temps spécifiée. Par exemple, avec les valeurs P=1000, r=0.05 (5%), n=4 (compilé par trimestre) et t=1 an, on obtient l`équation suivante :

.

4.

Faire le calcul. Maintenant que les nombres ont été entrés, il est temps de résoudre la formule. Commencez par simplifier les parties simples de l`équation. Divisez le taux d`intérêt annuel par le nombre de versements pour obtenir le taux d`intérêt périodique (dans ce cas

) et résoudre la cible

lequel juste ici

est. Cela donne l`équation suivante :

.

. L`équation ressemble maintenant à ceci :

. L`équation ressemble maintenant à ceci :  .

.5.

Résous l`équation. Ensuite, résolvez pour l`exposant en élevant le dernier pas à la puissance quatre (c`est-à-dire

). Cela offre

en conséquence sur. L`équation est maintenant :

. Multipliez ces deux nombres et vous obtenez

. Il s`agit de la valeur de votre compte avec un intérêt de 5% (composé par trimestre) après un an.

, auquel vous vous attendiez lors de la soumission du taux d`intérêt annuel. Cela illustre l`importance de comprendre comment et quand votre intérêt est aggravé!L`intérêt est la différence entre A et P, donc le total des intérêts composés gagnés est

, auquel vous vous attendiez lors de la soumission du taux d`intérêt annuel. Cela illustre l`importance de comprendre comment et quand votre intérêt est aggravé!L`intérêt est la différence entre A et P, donc le total des intérêts composés gagnés est  .

.Méthode 2 sur 3: Calculer les intérêts avec des cotisations périodiques

1.

Utilisez d`abord la formule des intérêts accumulés. Vous pouvez également calculer les intérêts d`un compte sur lequel vous transférez des cotisations mensuelles régulières. Ceci est utile si vous économisez un certain montant chaque mois et placez cet argent sur votre compte d`épargne. L`équation complète va comme ceci:

- Une approche simple consiste à séparer les intérêts composés sur le principal des intérêts sur les cotisations mensuelles (ou paiements/PMT). Pour commencer, calculez d`abord les intérêts sur le capital ou le principal à l`aide de la formule d`épargne accumulée.

- Comme décrit avec cette formule, vous pouvez calculer les intérêts sur votre compte d`épargne avec des dépôts mensuels récurrents et des intérêts composés quotidiennement, mensuellement ou trimestriellement.

2. Utilisez la deuxième partie de la formule pour calculer les intérêts sur vos dépôts. (PMT) représente le montant de votre dépôt mensuel.

3. Déterminez vos variables. Consultez votre compte ou convention d`investissement pour trouver les variables suivantes : le capital `P`, le taux d`intérêt annuel `r` et le nombre de versements par an `n`. Si ces variables ne sont pas facilement disponibles, veuillez contacter votre banque pour demander ces informations. La variable « t » représente le nombre d`années (ou des parties de celui-ci) à calculer et « PMT » représente le paiement/la contribution par mois. La valeur `A` représente la valeur totale du compte après une période et les dépôts de votre choix.

Le principal ou capital `P` représente le solde du compte à la date à laquelle vous commencez le calcul.Le taux d`intérêt « r » représente les intérêts payés sur le compte chaque année. Il doit être exprimé sous forme de nombre décimal dans l`équation. C`est-à-dire qu`un taux d`intérêt de 3 % est noté 0,03. Vous obtenez ce nombre en divisant le pourcentage spécifié par 100.La valeur `n` représente le nombre de fois que l`intérêt est composé annuellement. C`est 365 avec un quotidien, 12 mensuel et 4 avec un intérêt composé par trimestre.La valeur pour `t` représente le nombre d`années sur lesquelles vous calculez les intérêts futurs. Il s`agit du nombre d`années ou d`une partie d`année, si vous supposez moins d`un an (par ex. 0,0833 (1/12) pour un mois).4.

Branchez vos valeurs dans la formule. En utilisant l`exemple de P=1000, r=0.05 (5%), n=12 (compilé mensuellement), t=3 ans et PMT=100, nous obtenons l`équation suivante :

5.

Simplifier l`équation. Commencer à simplifier l`objectif

si possible en divisant le taux d`intérêt, 0,05, par 12. C`est simplifié

Vous pouvez également simplifier en ajoutant un au taux d`intérêt à l`intérieur des parenthèses. L`équation ressemble maintenant à ceci :

6.

Résoudre les exposants. Résoudre d`abord les termes à l`intérieur des exposants,

, Donc

. Ensuite, résolvez les exposants pour simplifier l`équation à

Simplifiez en soustrayant un et vous obtenez

sept.

Faire les calculs finaux. Multipliez la première partie de l`équation et vous obtenez 1 616 $. Résolvez la deuxième partie de l`équation en divisant d`abord le numérateur par le dénominateur de la fraction, et vous obtenez

. Multipliez ce nombre par la valeur du dépôt (dans ce cas 100 $) pour obtenir la deuxième partie de l`équation. L`équation est maintenant :

. Le solde du compte est maintenant dans ces circonstances

.

8.

Calculez vos intérêts totaux gagnés. Dans cette équation, l`intérêt réel est le montant total (A) moins le principal (P) et le nombre de paiements multiplié par le dépôt (PMT*n*t). Donc dans l`exemple :

et après ça

.

Méthode 3 sur 3: Utilisation d`une feuille de calcul pour calculer les intérêts composés

1. Ouvrir une nouvelle feuille de calcul. Excel et les tableurs similaires (par exemple, Google Sheets) peuvent vous faire gagner du temps en effectuant ces calculs pour vous et même fournir des raccourcis sous la forme de fonctions financières intégrées pour vous aider à calculer les intérêts composés.

2. Nommez vos variables. Lorsque vous utilisez une feuille de calcul, il est toujours utile d`être aussi organisé et clair que possible. Commencez par nommer une colonne de cellules avec les informations importantes que vous utiliserez dans votre calcul (par ex. intérêts, capital, temps, n, dépôts).

3. Entrez vos variables. Entrez maintenant les informations dont vous disposez sur votre compte spécifique dans la colonne suivante. Non seulement cela rend la feuille de calcul plus facile à lire et à interpréter plus tard, mais cela vous permet également de modifier une ou plusieurs variables ultérieurement, pour examiner différents scénarios d`économies possibles.

4.

Configurez votre équation. L`étape suivante consiste à saisir votre propre version de l`équation des intérêts courus (

), ou la version étendue qui prend en compte vos versements mensuels réguliers (

). Utilisez n`importe quelle cellule vide, commencez par un `=` et utilisez les conventions mathématiques normales (parenthèses si nécessaire) pour entrer l`équation correcte. Au lieu d`entrer des variables comme (P) et (n), tapez les noms correspondants de la cellule où vous avez stocké les valeurs de données, ou bien cliquez simplement sur la cellule souhaitée tout en modifiant votre équation.

5. Utiliser les fonctions financières. Excel propose également certaines fonctions financières qui peuvent vous aider dans votre calcul. En particulier, la « valeur future » (TW) peut être utilisée car elle calcule la valeur d`un compte à un moment donné dans le futur, compte tenu des mêmes variables auxquelles vous vous êtes habitué maintenant. Pour accéder à cette fonction, allez dans une cellule vide et tapez `=TW(`. Excel affichera alors une boîte d`aide une fois que vous aurez ouvert le support de fonction pour vous aider à entrer les paramètres corrects pour la fonction.

La fonction « valeur future » est conçue pour prépayer le solde d`un compte au fur et à mesure qu`il continue d`accumuler des intérêts, plutôt que d`accumuler des intérêts d`épargne. En conséquence, il renvoie automatiquement un nombre négatif. Vous pouvez contrer ce problème en tapant :  La fonction TW prend des paramètres de données similaires, séparés par des virgules, mais pas exactement les mêmes. Par exemple : « intérêt » fait référence à

La fonction TW prend des paramètres de données similaires, séparés par des virgules, mais pas exactement les mêmes. Par exemple : « intérêt » fait référence à  (le taux d`intérêt annuel divisé par `n`). Cela calculera automatiquement les termes entre parenthèses de la fonction TW.Le paramètre `nombre-termes` fait référence à la variable le nombre total de versements sur lesquels le cumul est calculé et le nombre total de paiements. En d`autres termes, si votre PMT n`est pas égal à 0, la fonction VA supposera que vous ajoutez le montant PMT sur chaque période, tel que défini par "nombre de versements".Notez que cette fonction est généralement utilisée pour (des choses comme) calculer comment le capital d`une hypothèque a été remboursé au fil du temps, grâce à des paiements réguliers. Par exemple, si vous prévoyez de payer tous les mois pendant cinq ans, le "nombre de versements" devient 60 (5 ans x 12 mois).`Bet` est votre contribution régulière tout au long de la période (une contribution par `n`)`[hw]` (valeur actuelle) est le principal - le solde d`ouverture de votre compte.La dernière variable, `[type_number]` peut être laissée vide pour ce calcul (auquel cas la fonction la mettra automatiquement à 0).La fonction TW offre la possibilité d`effectuer quelques calculs de base dans les paramètres de la fonction, par exemple la fonction TW entièrement terminée pourrait ressembler à ceci :

(le taux d`intérêt annuel divisé par `n`). Cela calculera automatiquement les termes entre parenthèses de la fonction TW.Le paramètre `nombre-termes` fait référence à la variable le nombre total de versements sur lesquels le cumul est calculé et le nombre total de paiements. En d`autres termes, si votre PMT n`est pas égal à 0, la fonction VA supposera que vous ajoutez le montant PMT sur chaque période, tel que défini par "nombre de versements".Notez que cette fonction est généralement utilisée pour (des choses comme) calculer comment le capital d`une hypothèque a été remboursé au fil du temps, grâce à des paiements réguliers. Par exemple, si vous prévoyez de payer tous les mois pendant cinq ans, le "nombre de versements" devient 60 (5 ans x 12 mois).`Bet` est votre contribution régulière tout au long de la période (une contribution par `n`)`[hw]` (valeur actuelle) est le principal - le solde d`ouverture de votre compte.La dernière variable, `[type_number]` peut être laissée vide pour ce calcul (auquel cas la fonction la mettra automatiquement à 0).La fonction TW offre la possibilité d`effectuer quelques calculs de base dans les paramètres de la fonction, par exemple la fonction TW entièrement terminée pourrait ressembler à ceci :  . Cela indique un taux d`intérêt annuel de 5 % composé mensuellement pendant 12 mois, période au cours de laquelle vous déposez 100 $/mois avec un solde d`ouverture (capital) de 5 000 $. La réponse à cette fonction vous donnera le solde du compte après 1 an (6483,70€).

. Cela indique un taux d`intérêt annuel de 5 % composé mensuellement pendant 12 mois, période au cours de laquelle vous déposez 100 $/mois avec un solde d`ouverture (capital) de 5 000 $. La réponse à cette fonction vous donnera le solde du compte après 1 an (6483,70€).Des astuces

- Il est également possible, quoique plus compliqué, de calculer des intérêts composés sur un compte avec des paiements irréguliers. Dans cette méthode, l`accumulation d`intérêts de chaque paiement/contribution est calculée séparément (en utilisant la même équation que celle décrite ci-dessus) et est mieux réalisée avec une feuille de calcul pour faciliter le calcul.

- Vous pouvez également utiliser un calculateur d`intérêts annuel en ligne gratuit pour déterminer les intérêts de votre compte d`épargne. Recherchez sur Internet « calculateur d`intérêt annuel » ou « calculateur d`intérêt annuel en pourcentage » pour obtenir une liste de sites Web qui offrent ce service gratuitement.

Articles sur le sujet "Calculer les intérêts d'un compte d'épargne"